アノマリーとは

アノマリー(Anomaly) とは、 一般にはある理論から見ると異常であるような事象や個体を指しますが、株式においては、はっきりとしては理論は説明できないものの、実際にはよく当たる”経験則” を指します。ここでは、季節を軸に株式のアノマリーはどのようなものがあるかを分析した結果を紹介します。

株価・為替の季節性分析(アノマリー分析)

株価や為替相場には市場参加者の思惑や制約などの影響により、季節ごとに動き方の特徴があります。その季節性を理解することでより高い投資パフォーマンスを上げることができます。今回は、日経平均株価とドル円相場の過去の月次パフォーマンスを分析することで、月次での季節性(アノマリー)をあぶりだしました。

株式の9月 12月のアノマリー

日経平均株価のパフォーマンスを1990年から月次で集計したところ、9月頭に売却し、12月頭に購入することで最大のパフォーマンスを上げられる可能性が高いことが分かりました。

Sell in May、2010年から3年連続で5月頃に欧州懸念が再燃して相場が大きく下げたことをきっかけに、アノマリーとして5月相場の下落を懸念している投資家が増加しています。一方、過去1990年から分析してみると9月に最も相場が下落していることがわかります。

9月に相場が下落する要因は、ファンドの決算が近いことが挙げられます。米投資信託は10月決算が多く、損益通算のために9月頃から株式の売りが生じるためであると考えられます。さらに、ヘッジファンドを中心に解約対策のための現金確保を目的とした換金売りも相場の下押し圧力となります。

2012年までの集計では、5月のアノマリーはそれほど強くないと考えられますが、市場参加者も直近の記憶ほど鮮明に覚えていることを考慮すると、5月は少し相場の調整の可能性を意識したトレードも増加するかもしれません。

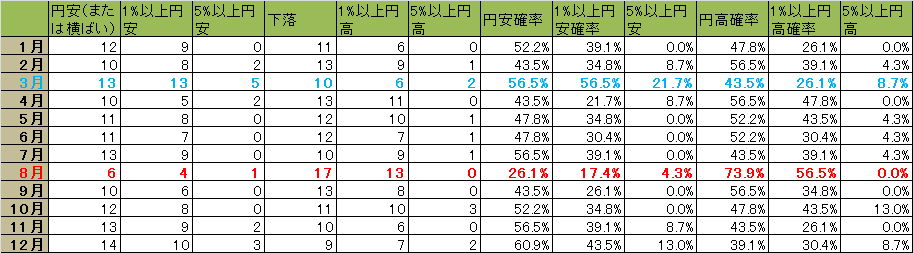

為替の8月アノマリー

ドル円レートのパフォーマンスを1990年から月次で集計したところ、8月は円高に振れやすい傾向がみられました。

為替レートには輸出企業の円買い需要や米国債の利払いなど実需のフローに影響を受ける局面があります。実需のフロー自体は微々たる影響にすぎませんが、それを材料にヘッジファンドをはじめとした投機家が利ざやを稼ぐためにそのフローに乗っかった取引をする可能性もあるため、相場の季節性にも注意を払う必要があります。

過去のドル円レートの推移を集計すると、8月に大きく円高に振れていることがわかります。

1990年からのデータを集計すると73.9%の割合で8月に円高が進行しており、且つ1%(1円程度)円高に振れていることがわかります。これは米国債の利払いが8月中旬に行われ、その利払いを円にするためにドル売り、円買いのフローが生じることが要因といわれています。金額は150億ドル程度といわれており、ドル円の一日のフローといわれている4,000億ドルと比較して規模は小さいですが、為替相場は株式と比較して特に投資家心理に大きな影響を受けて変動すると考えられるため、これだけ過去円高に振れている事実は、アノマリーとして無視できないポイントかと思います。

なお、3月及び9月は日本企業の決算期となるため、円高要因となるといわれています。これは日本企業が決算期に海外子会社の配当等を国内へ還流させるためにドルなどを日本円に換金するフローが生じるためといわれています。しかし、3月のドル円レートの推移を見てみると円高というよりも円安の動きが目立ちます。あくまでも推測ですが、日本企業は円高の進行に伴う為替の損失を防ぐために一定程度の為替予約を行っていたり、1年でならして外貨を円に換えていたりするので、こういったフローによる影響は相場にほとんど影響は与えていないのではないかと考えます。

このように、投資対象と季節性などのアノマリーを把握しておくことは投資パフォーマンスの最大化には重要なポイントとなります。知っているか知っていないかによって差が出てくる一つのポイントなので、ぜひ株式と為替の季節変動性は抑えておきたいですね。